進入到 2023 年最後一個月份,除了照慣例分析每家廠牌當月的銷售狀況外,另外也可以一窺年度銷量的情形。2023 年可說是 SYM 三陽非常風光的年度,全年僅有 11 月未成為單月銷售冠軍,並不是說 11 月三陽表現不佳,主要也是 Kymco 在 GP125 促銷優惠終於收到成效下,使光陽 11 月份重回銷量王位。

不過 12 月份三陽再度展現不俗的實力,超過 3.6 萬的領牌數再度奪回銷售冠軍,至於光陽則幾乎持平 11 月的表現。在 2023 年收尾之際,多數品牌銷量都呈現成長,伴隨著許多購車優惠下,領牌數達到年度新高的 96,086 輛,全年掛牌數則是 870,620 輛。

2023 年機車市場明顯較 2022 年熱絡不少,其中原因也在於擺脫疫情和原物料短缺的狀況,而在進入 2023 年 8 月份之後更是達到了高峰,首先也是邁入機車暑期的購車潮,不管是學生或是社會新鮮人,在這時刻會有較高的購車情形,並且搭配上光陽所引發的促銷優惠大戰,也讓「雙陽」之間的鬥爭愈來愈激烈,間接也推升了整體銷售數字。至於 12 月超過 9.6 萬輛的領牌數更是自 2021 年 12 月後新高,不管是新產品或是銷售策略的祭出,以及整體市場的環境,都是帶動銷售數字的增長關鍵。

在機車市場大環境復甦情形下,車廠間的競爭也更加激烈,這之中也在於「雙陽」的拚搏,現在三陽的強大家都知道,但過往的龍頭光陽決不會輕易嚥下這口氣,因此才使出了「大招」,在高車價時代用不到 4 萬元就能購入 1 輛 125c.c.的機車,確實有著非常大的吸引力,也連帶著 125c.c.速克達的市佔率不斷升高,12 月份有著 66.6%的市占表現。不過這也連帶壓縮到其他級距的車款,其中電動機車就是最明顯的例子,雖然 12 月 7,812 輛的領牌數是 2023 年第 2 高,但卻僅占總市場 8.1%,顯見油車依舊是目前機車市場主流,未來 2~3 年電動機車的能否有顯著成長將會是觀察重點。

| 2023 年 12 月廠牌別銷售排行 (國產+進口) | |||||

| 排名 | 品牌 | 銷售量 | 上月比 (%) | 去年比 (%) | 市佔率 (%) |

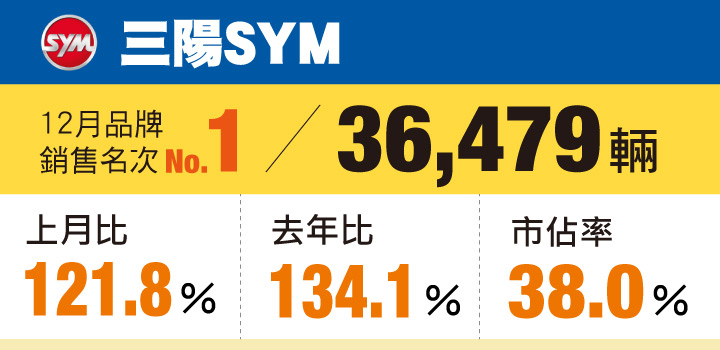

| 1 | 三陽 SYM | 36,479 | 121.8 | 134.1 | 38.0 |

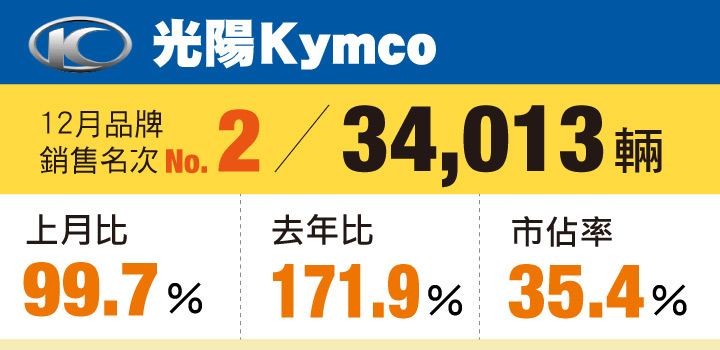

| 2 | 光陽 Kymco | 34,013 | 99.7 | 171.9 | 35.4 |

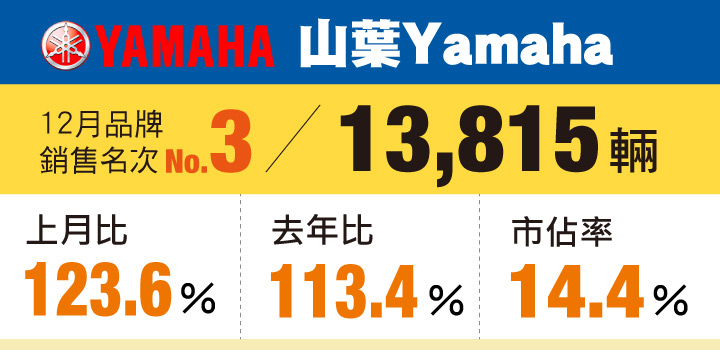

| 3 | 山葉 Yamaha | 13,815 | 123.6 | 113.4 | 14.4 |

| 4 | 睿能 Gogoro | 6,017 | 126.8 | 97.6 | 6.3 |

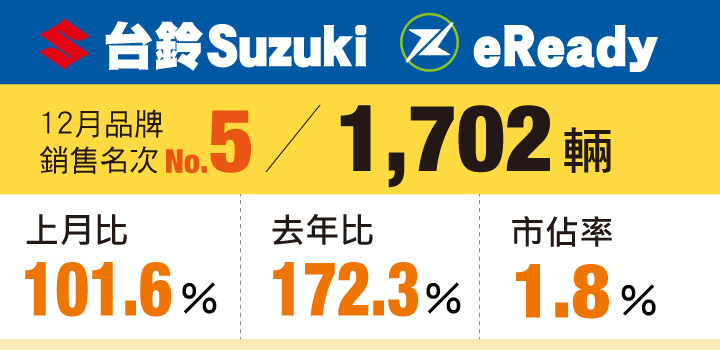

| 5 | 台鈴 Suzuki/eReady | 1,702 | 101.6 | 172.3 | 1.8 |

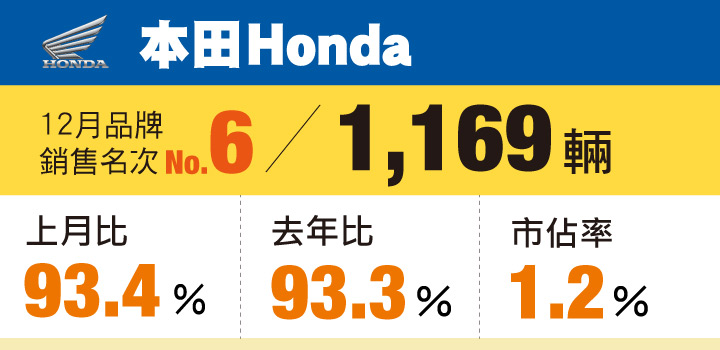

| 6 | 本田 Honda | 1,169 | 93.4 | 93.3 | 1.2 |

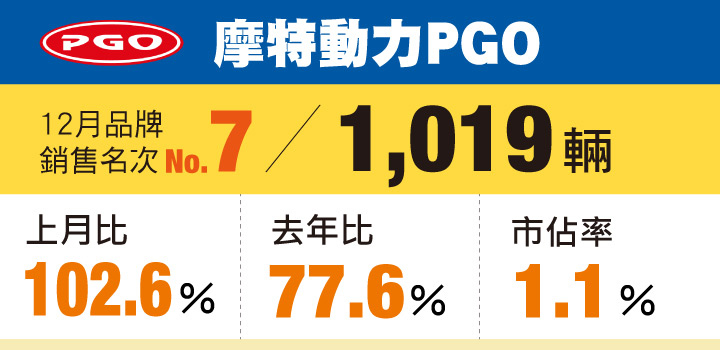

| 7 | 摩特動力 PGO | 1,019 | 102.6 | 77.6 | 1.1 |

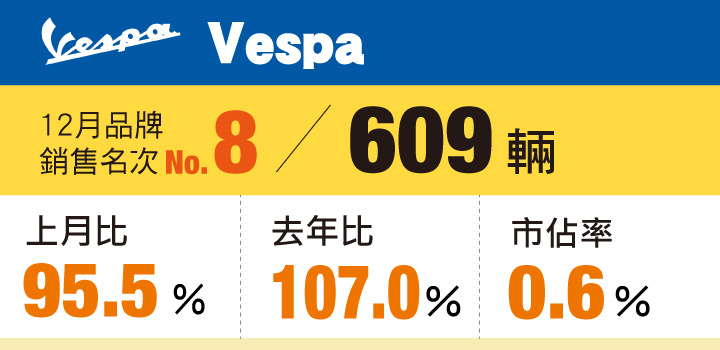

| 8 | Vespa | 609 | 95.5 | 107.0 | 0.6 |

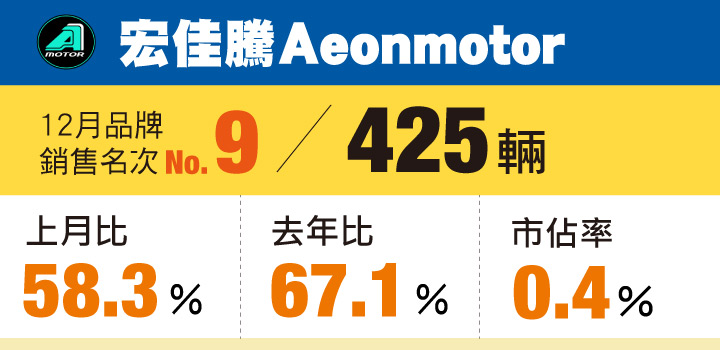

| 9 | 宏佳騰 Aeonmotor | 425 | 58.3 | 67.1 | 0.4 |

| 10 | Kawasaki | 208 | 126.1 | 71.5 | 0.2 |

| 總市場 | 96,086 | 111.4 | 134.9 | 100 | |

SYM 三陽機車

在中斷連續 18 個月銷售冠軍後,短短 1 個月後三陽就將失去的榮耀給收復回來,12 月領牌數來到 36,479 輛,較 11 月和 2022 年同期有著 21.8%與 34.1 的成長,市占率也提升至 38%。三陽 2023 年幾乎都維持著很高昂的銷量表現,整年度領牌數也來到 334,589 輛,相比 2022 年更是有著約 31%的進步。

雖然三陽表現相當亮眼,但後頭的光陽目前也是來勢洶洶,甫於 8 月時就緊咬著三陽,並在 11 月成功反超,更增添兩家車廠在 2024 年競爭的激烈度;不過以目前來看三陽還是稍占一些優勢,但機車市場瞬息萬變,當初誰也沒料到三陽超車光陽後能長期位居龍頭席位,新產品魅力和銷售對策都是其中的關鍵。

三陽 12 月份銷量最好的依舊是迪爵車系,領牌數來到 11,764 輛,並且全新迪爵即佔了 8,720 輛,而迪爵車系全年更是有著 102,968 輛的銷售數字。至於三陽 12 月會有逾 6,500 輛進步關鍵也在於部分車款的熱賣,首先就是同屬國民車系的 Woo 和 Vivo 活力,其分別繳出 5,461 輛和 4,526 輛的成績,皆都創下 2023 年最佳的表現,至於 Jet 車系、CLBCU 和 MMBCU 也都維持一定的銷售數字。

而進入到 2024 年之際,機車市場的重磅消息也在於 Jet 正式進入 150c.c.級距,原廠推出了搭載 158c.c.動力的 Jet SL+,對於受到許多年輕族群喜愛的 Jet,無疑是強化 Jet 的拳腳功夫,不過在 Jet SL+登場後,勢必會影響到原本 Jet 在 125c.c.級距的車款銷量,包括了 SR 及 SL,這也會是後續值得關注的重點。

Kymco 光陽機車

在 2023 下半年掀起促銷優惠大戰後,光陽也在 11 月正式重回龍頭寶座,不過這位置還沒坐熱就換人了,但總結 2023 年確實光陽也算是有所豐收,整年度 267,217 輛領牌數較 2022 年進步 33%,而 12 月份 34,013 輛領牌雖然較前個月退步 0.3%,但卻較 2022 年同期有著 71.9%的大幅進步,市占率則是有著 35.4%不錯的表現。

總歸光陽之所以能大幅提升銷量,就是拜於 GP125 超低優惠價所賜,或許有人會認為用這樣的方式並不是很光彩,但數字進步就是擺在眼前的事實,不過在陸續消化完 GP125 的訂單後,接下來才是光陽所要面對的考驗,能否持續延續這波銷售熱度,並不是曇花一現而已。

光陽 12 月銷量最出色的車型仍舊是 GP125 車系,共掛牌了 14,429 輛,其中鼓煞版有著 11,620 輛,不過整體表現是較 11 月份有所下滑,而整年度 GP125 車系共銷售了 81,124 輛,確實促銷優惠帶來不小的效益;至於另一款國民車 K1 在 12 月掛牌 2,821 輛,雖然是較前個月份退步,但依舊是品牌當月份第 3 暢銷的車款,而第 2 熱賣車型則是 Nice 車系的 4,196 輛,較 11 月有著超過千輛進步。至於 Ionex 電動機車部分領牌數則是 1,094 輛,其為 2023 年第 3 佳的成績,並以 i-One Air 的 392 輛為大宗,Ionex 在國內電動機車級距佔約 14%。

Yamaha 山葉機車

作為國內機車第 3 大的車廠 Yamaha 山葉機車,2023 年異常的非常安靜,整年度領牌數為 138,803 輛,即便有新車發表,但都不算是主力銷售的車款,對比「雙陽」鬥得水深火熱時,Yamaha 好像就在旁邊靜觀其變的樣子,但或許這也是個策略。

以目前的銷售數字來看,基本上 Yamaha 把「老三」這個位置坐的非常穩固,後面的追不上來,又無法往前邁進,因此在「雙陽」激烈廝殺時,也無須跟著加入這戰局,大家購車熱度暫時都聚焦在兩家國產品牌,屆時等這波熱潮稍微和緩一點後,在適當的時間點再出擊、發表新產品會是更好的選擇對策。

Yamaha 2023 年領牌數約落在 9,000~13,000 多輛左右,而 12 月份 13,815 輛亦是年度最佳表現,較 11 月和 2022 年同期分別有 23.6%與 13.4%的成長,其中國民車款 Jog 5,015 輛、勁豪 125 2,078 輛的領牌數皆為 2023 年最佳,至於新勁戰、Vinoora、Limi、Force 2.0 等車都較 11 月份表現還來得出色。值得注意的是,山葉機車新導入的 FZ-X 與 MT-15 皆開始交車,前者 10 月和 11 月分別有 51 輛及 34 輛領牌,但 12 月並未有掛牌記錄,至於後者 12 月份首度開始交付,並繳出 293 輛的出色成績。

Gogoro

Gogoro 為 12 月份進步幅度最大的車廠,6,017 輛較 11 月有著 26.8%的成長,市占率為 6.3%,不過相比 2022 年同期卻是 2.4%的退步,這也凸顯 2023 年電動機車的車市表現並未很突出,2023 年 56,693 輛掛牌數更是較 2022 年退步 12.4%。在車款表現方面,Viva Mix 雖然繳出 1,615 輛不俗的表現,全年度領牌數也超過了 1.6 萬輛,為年度最熱賣車型,不過 12 月份最暢銷車款卻被 Viva 所奪下,領牌數達到 1,822 輛,相比 11 月有著近翻倍成長。

至於主打女性客群的 Delight 12 月銷售 754 輛,另外甫於此前上市的 CrossOver 車系掛牌數則為 241 輛,Gogoro 表示近 7 成車主選擇高階 CrossOver S 版本;Gogoro 也提到 2024 年將會持續推出新機種,而 Gogoro 銷量的好與否基本上將決定電動機車在國內市場脈搏,從 12 月市占比率達到年度新高的 77%就能所見,雖然 2023 年表現並不如預期,但 Gogoro 依舊持續壟斷該級距的銷售。

台鈴 Suzuki/eReady、Honda、PGO

第 5 名~第 7 名的順序依舊是台鈴 Suzuki/eReady、Honda 和 PGO,而這 3 家車廠在 2023 年表現最亮眼的就在於 Suzuki,從 5 月份開始銷量就開始往上攀升,雖然較 11 月僅進步 1.6%,但相較 2022 年同期卻是 72.3%的大幅成長,最大功臣也在於 Sui 的登場,確實為品牌帶來煥然一新的風格,車輛有著醒目、討喜的設計韻味,12 月領牌數達到了 995 輛,整年度銷量則是 7,301 輛,佔 Suzuki 全年總銷量約 45%,並且要知道 Sui 是從 5 月才開始有領牌記錄,確實 Sui 也為 Suzuki 的機車銷售注入一劑強心針。

Honda 在上半年、尤其是 2 月、3 月與 5 月達到了銷售高峰,全年 17,498 輛領牌數排在第 5 名,不過進入到下半年後整體表現也稍微平淡一些,雖然台灣本田陸續引進了 CL STREET、CB750 Hornet 和 XL750 Transalp,但整體表現並未到非常突出,而在 2023 年底到港的 XL750 Transalp 首月掛牌數則為 37 輛;黃紅牌銷量主力還是落在 CB650R、CBR650R、CB300R 和貿易商所引進的 CB350 車系。

至於品牌 125c.c.檔車部分則有 DAX、Monkey、MSX,其中 Monkey 車系繳出 1,356 輛成為 Honda 最暢銷車款,而接下來台灣本田是否會引進在 2023 米蘭車展的新車也會是關注重點,包括 CB1000 Hornet 與 CB500 Hornet,甚至是 CB650R 和 CBR650R 是否會導入 E-Clutch 電子離合器技術。

PGO 12 月的表現雖然較前個月份有所進步,但相比 2022 年同期卻是 22.4%衰退,以年度成績來看也有著 17.2%的退步。確實 PGO 在 2023 年的銷售呈現低潮,新產品主要為 TIG,不過以銷量數字來看並未很出色,在正式開始交車的頭兩個月共繳出破千輛成績後,接下來領牌數也持續下探,不過在 12 月有止跌回升的情形,187 輛掛牌是近 3 個月最佳,而整年度銷售數則為 187 輛。至於在 2022 年推出的 Tigra 250 此前 PGO 送測了新排氣量版本,並且會是白牌車型,但目前也還未有確切登場的時程。

Vespa、宏佳騰 Aeonmotor、Kawasaki

最後 3 名的車廠次序都與 11 月不一樣,其中 11 月拜於 STR 250 大量交車的宏佳騰,12 月份 STR 250 僅交了 51 輛,425 輛的掛牌有著 41.7%退步,排名上也被 Vespa 給超車;而 Vespa 基本上就維持著 600 多輛的領牌數,想要再往前一個名次難度也不小,最大的競爭對手也就是宏佳騰,若宏佳騰能繳出單月超過 700 輛的領牌,屆時也會有較大機會擠下 Vespa。

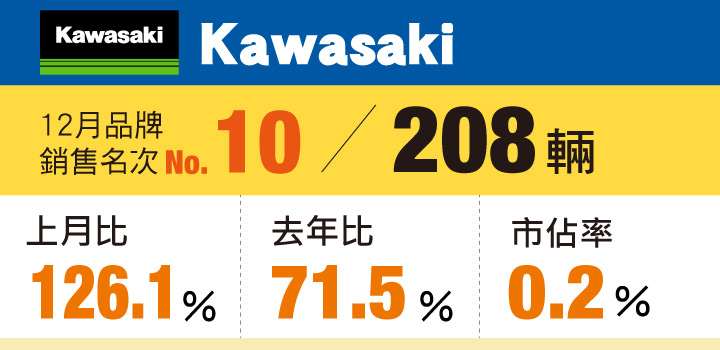

至於第 10 名的位置則由 Kawasaki 取代中華 e-moving,以 28 輛之差來勝出,且中華 e-moving 不僅讓出第 10 名,年度銷量上由於 12 月並未有爆炸性的演出,而 Kawasaki 則有中上的水準表現,最終 2023 全年掛牌數中華 e-moving 以 108 輛之差敗給 Kawasaki。

| 品牌 | 銷售量 | 品牌 | 銷售量 | |

| 中華 e-moving | 180 | Benelli | 10 | |

| BMW | 105 | Lambretta | 10 | |

| Triumph | 61 | 蓋亞 | 8 | |

| Husqvarna | 36 | Brixton | 4 | |

| Ducati | 35 | Gasgas | 3 | |

| Harley-Davidson | 32 | 泓創 | 3 | |

| KTM | 30 | MV Agusta | 3 | |

| Cfmoto | 27 | CAN-AM | 1 | |

| Hartford | 26 | Jawa | 1 | |

| Aprilia | 23 | Dark Warrior | 1 | |

| 捷穎 | 16 | Moto Guzzi | 1 | |

| Indian | 14 |

討論區

成為第一個發表的人