回顧 U-CAR 於 2017 年撰寫「汽車保險大觀園」系列報導,從為大家介紹車險的選擇、該跟誰買車險、遇到車禍該如何處理才能順利出險、各家線上投保的介紹,到後面以實例為讀者說明車險的投保等等,只為了讓大家更認識車險的重要性,並能將金錢花在刀口上,畢竟出車禍之所以會傾家蕩產,往往就是賠償他人或車的鉅額賠款。

隨著近年來超豪華品牌的車款在路上越來越常見,加上新聞時常報導與超跑發生車禍衍伸的鉅額賠償金,U-CAR 便不斷向讀者介紹「超額責任險」的重要性。超額責任險屬於任意第三人責任險的附加險種,提供一筆鉅額保障,彌補強制險與任意第三人責任險不夠的部分。

而過去幾年,超額責任險大多僅能提供給汽車車主投保,而不能給機車車主,不過近年來已有產險公司開始也提供機車族投保超額責任險,對於風險更高的機車族群來說,無疑是一大福音,因此本次雖然稱為「汽車保險大觀園」,不過咱們要特別介紹一下機車超額責任險。

超額責任險:彌補強制險與任意第三人責任險不足之部分

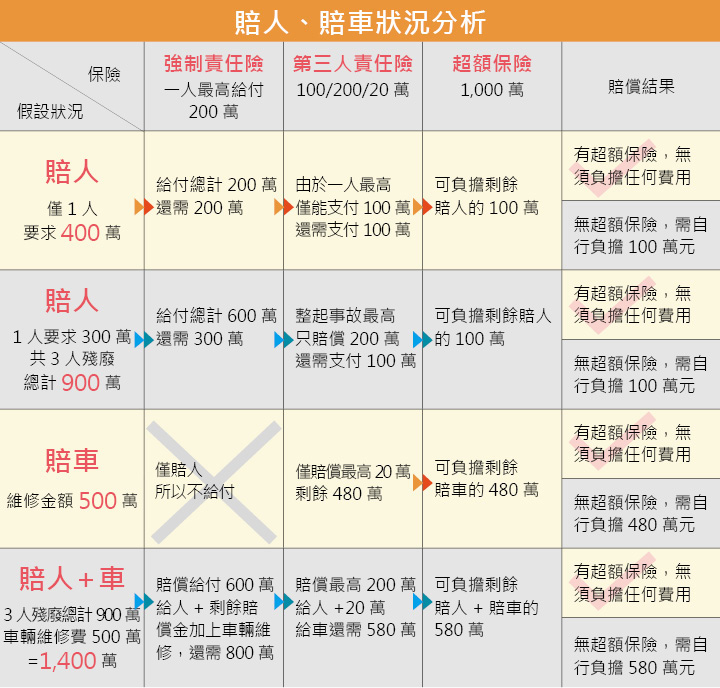

U-CAR 先前已對超額責任險做過相關報導與介紹,詳情可參考報導連結,在此提供圖表,不再詳加贅述。簡單來說,超額責任險是第三人責任險的附加險,用以彌補強制及任意第三人責任險保障之不足。

若車主同時投保強制險、第三人責任險,最後外加超額責任險,依照保險的生效順序為強制險先行理賠,接著再由第三人責任險進行理賠,理賠之後仍不夠,則進行超額保險的理賠。保險公司提供一筆高昂的定額(大多為 1,000 萬),不分賠人或賠車,只要前面兩個主險不夠賠,都可以由超額責任險的 1,000 萬進行理賠。

以前機車沒得保,只因太危險...但機車族或許更需要超額責任險

在筆者於 2016、2017 年初撰寫相關汽車保險文章時,特別對超額責任險的部分詢問各家產險公司,是否機車族群可以投保超額責任險?然而當時得到的答覆是,各家產險公司都尚未提供給機車,或者是一些聯結車等等的車主,進行投保超額責任險,最大的主因就是評估該些交通工具更容易造成重大損失。

對於國內特有相當普及的「普通重型機車」文化,特別在車陣間,機車的機動性、好穿梭等特點,更是許多都市上班族群不可沒有的最佳代步工具。然而在豪華名車能見度越來越高的今日,對於機車族群來說,輕則在穿梭車陣時不慎與名車「擦肩而過」,重則相撞而出現「賣腎都不夠賠」的鉅額賠償金。

機車超額責任險截至 2019 年 1 月,僅旺旺友聯與明台產險提供線上投保

機車超額責任險與汽車超額責任險的啟動機制並無什麼差異,而筆者在截稿前確認,絕大多數的產險公司都已經有提供機車超額責任險的投保,且投保的人數比例逐年增加,顯示在超跑鉅額賠償的新聞屢見不鮮的情況下,機車族也意識到透過幾千元的保費,能免於傾家蕩產的風險,實有其價值與必要。

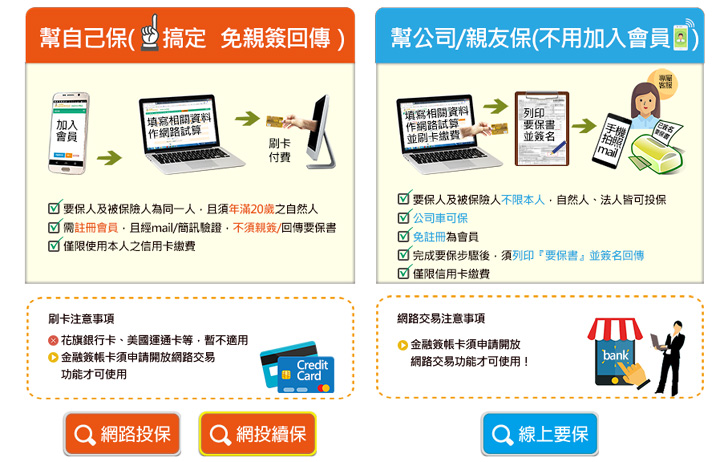

不過在之前幾篇汽車保險大觀園中,曾提及自行網路投保,不僅能選擇最適合自身的投保險種,還能夠比起透過業務員投保再省下一些保費(因保險公司不必給業務員佣金),因此也鼓勵讀者能多認識車險,自行上網投保。

然而截至 2019 年 1 月份,機車超額責任險目前僅有旺旺友聯與明台產險提供線上投保,其餘的產險公司皆還未提供,而筆者也再詢問如富邦產險、新安東京海上產險等等,雖然都有在規劃未來提供機車超額責任險的線上投保,不過何時會正式上線還未能確認。

機車超額責任險線上投保該注意什麼?

接下來讀者可能會想問:「我有意願投保機車超額責任險,則該注意什麼?」

如果大家是想透過業務員進行投保,則建議讀者們可直接詢問保險業務員。而如果是要透過線上投保機車超額責任險,以目前僅有的旺旺友聯與明台產險來說, 如果要本人投保必需要有信用卡、且需為行照登記之車主(註:據初步了解,旺旺友聯預計 2019 年會開放轉帳服務,但是否已開放則須再詢問旺旺友聯)。

又或者如果家人要幫忙投保,則也可以用要保的方式,只是同樣需有信用卡。另外也須留意兩家產險公司可使用的銀行信用卡。

在車主為自己的機車投保第三人責任險後,便可加保附加超額責任險。且由於金管會之規定,若要投保超額責任險,則任意第三人責任險的線上投保每一事故倍數有 2 倍限制(附註:據截稿前初步了解主管機關有在評估是否取消 2 倍的規範,或者設定體傷與財損的額度):

- 旺旺友聯:若勾選要投保超額責任險,則系統會直接鎖定額度並告知第三人責任險最高投保金額。

- 第三人責任險(體傷):每一個人 50 or 100 萬、每一事故 2 倍

- 第三人責任險(財損):每一事故 20 萬

- 超額責任險:100~1,000 萬

- 明台產險:若勾選超額責任險,系統雖會更改投保額度之選項,且第三人責任險投保額度選擇較多,但較不明確告知使用者可投保的上下限。

- 第三人責任險(體傷):每一個人 40~500 萬、每一事故 2 倍

- 第三人責任險(財損):每一事故 20、50、100 萬

- 超額責任險:100、200、300、400、500、1,000 萬

不到 2,000 元的保費,保障騎乘該輛機車的所有騎士免於鉅額賠償

機車投保第三人責任險附加超額責任險來說,以國內數量最多的 100~249c.c.的普通重型機車來說,保費大約都在 1,500~2,500 元不等,就可獲得 1,000 萬元的理賠保障。而一旦投保了這些險種,不一定要車主本人去騎這輛車,只要該輛車為合法授權騎乘(即非酒駕或偷竊),撞到超跑均可理賠。

另外也補充說明,網路投保第三人責任險與超額責任險,兩者會互作連動,即第三人責任險保費越高,則超額責任險就越低。希望透過本篇的報導,能讓大家認識到機車超額責任險,尤其對於以機車代步通勤的民眾來說,絕對是不可不知、能給予足夠保障的重要險種。

討論區

成為第一個發表的人