U-CAR 汽車網站自 2002 年開始報導臺灣汽車銷售報告,至今已累積將近 20 年,每月初持續提供讀者新車銷售數據與產業動態,成為指標性新車市場銷售報導。現在,為提供讀者更豐富的新車銷售資訊,U-CAR 編輯部決定在機車頻道推出臺灣機車市場銷售報告,將關注領域由原本四輪汽車,更延伸到二輪機車。

由於適逢 2 月份的農曆假期及 228 連假,整個月份工作日的天數較少的情況下,使得機車的整體掛牌明顯較低;而與往年一樣,進入到 3 月份後便會迎來復甦的契機。3 月份總市場機車掛牌數達到 71,086 輛,相較於 2 月份的 4,4603 輛成長了 59.3%,跟 2021 年 3 月份同期的掛牌數 70,753 也多了 333 輛。整體來說,3 月份機車的掛牌數將是每年第一季的最高峰。

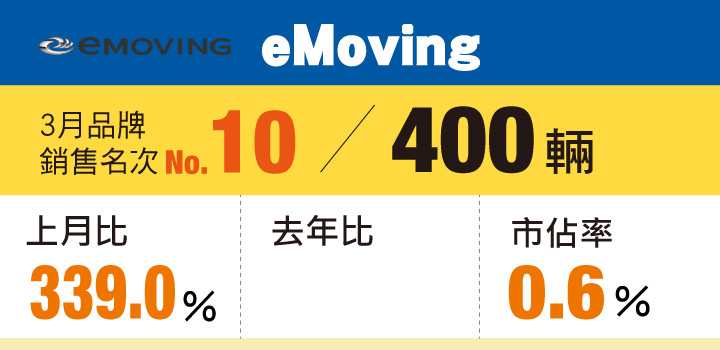

綜觀 Top 10 的掛牌數,來到 3 月後,每一家車廠領牌數都有顯著的提升,並且有多達 4 家車廠呈現雙倍的成長。其中以中華 e-moving 的電動機車成長幅度最大,從 2 月份的 118 輛,到 3 月掛牌數 400 輛,成長率高達 239%。

雖然目前機車市場還是以燃油車為主,但電動機車也繳出不錯的成績;整個 3 月份共掛牌了 9,749 輛,占整體市場 13.7%,與 2 月份市占率 9.6%相比有明顯成長。不管是環保署或是地方政府針對電動機車的各項補助,或是民眾對於電動機車的好感度提升,從整體的掛牌數來看,都有助於增加電動車在機車市場的佔有率。

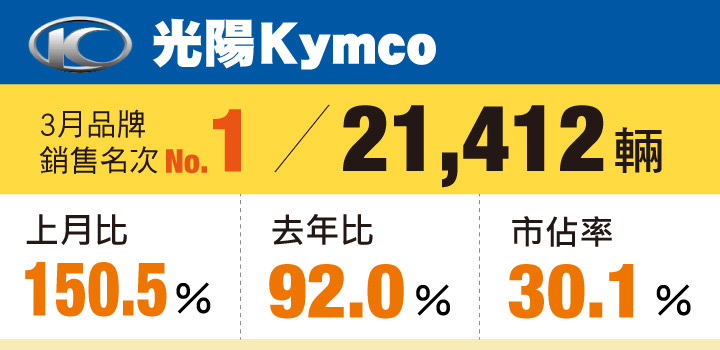

在前 3 名車廠部分,第 1 名依然是 Kymco 光陽機車,總掛牌數來到 21,412 輛,市占率達 30.1%,是唯一市佔率超過 3 成的廠牌,但與 2 月份的 31.9%有小幅度下滑。光陽 3 月時在 Racing S 125 及 GP 125 ( 七期鼓煞版 ) 都有汰舊換新的促銷活動,使 2 月只有 7 輛掛牌的 Racing S 125,在 3 月份交出了 113 輛;而 GP 125 ( 七期鼓煞版 ) 的領牌數跟 2 月份比也增加了 2,462 輛。

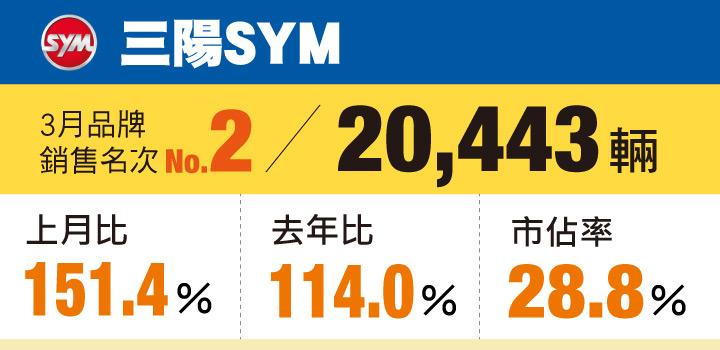

第 2 名的 SYM 三陽機車在 3 月推出了全新車款 KRN BT,上市首個月繳出了 466 輛的掛牌數;值得注意的是,從 2 月份開始逐漸縮短與光陽之間的差距,連續兩個月落後不到 1,000 輛,未來三陽能否繼 2021 年 5 月後再次超越光陽,登頂銷售王位,還有待時間來揭曉。

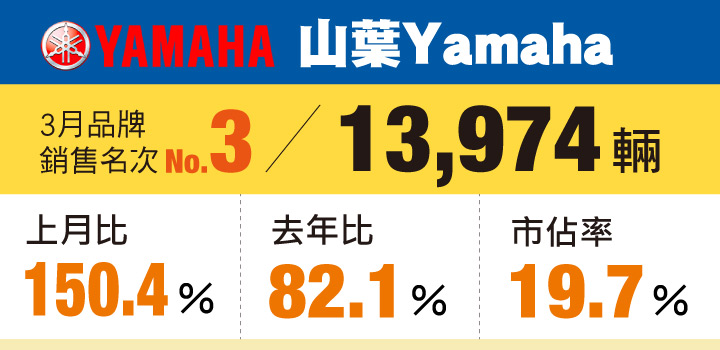

第 3 名的 Yamaha 山葉機車主要以新勁戰 125 和 Jog 125 為主力,3 月分別掛牌了 2,489 輛及 2,464 輛的成績。而在 150 級距中,則以 Force 2.0 的 1,285 輛為最佳。

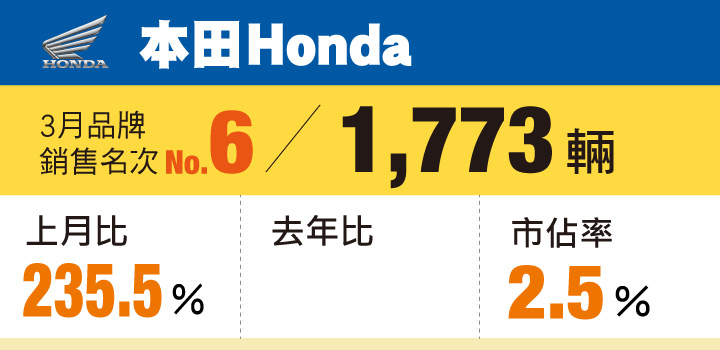

第 4 名到第 6 名分別為 Gogoro 、PGO 與 Honda,這三家車廠相較 2 月份掛牌數都有明顯的提升。Gogoro 的市占率從上個月的 7.5%增加到 10.1%,其中以 Gogoro 2 的 2,684 輛為最多,Viva Mix 及 Gogoro 3 分別也有 1,841 輛和 1,455 輛的成績。

PGO 則在 3 月份共掛牌了 2,089 輛,是繼 2020 年 12 月後首次單月掛牌數破 2,000,而 PGO 在 2 月時發表了新車 ZAN 125,但只有 112 輛的掛牌數,反而是 PGO 的電動機車 Ur1 和 Ur2 共交出了 511 輛,跟 2 月份的 202 輛有大幅的成長。

Honda 以紅牌重機為銷售主力,而 Rebel500 在 2 月份並沒有任何的交車情況,但在 Rebel500 陸續到港後,3 月份則交出 390 臺;CB650R 和 CBR650R 分別有 193 輛及 128 輛的成績,都較 2 月份出色許多,使得 Honda 在 3 月份掛牌數較前一個月份多出超過 1,000 輛,成長幅度達 135%。

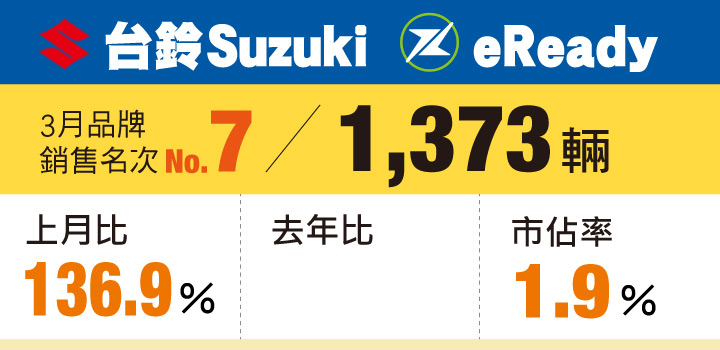

7 到 10 名依序為 Suzuki/eReady、宏佳騰 Aeonmotor、Vespa 及中華 e-moving;由於 Honda 掛牌數大幅的增加,將台鈴擠至第 7 名。而轉向電動機車的宏佳騰在 Ai-1 及 Ai-3 領牌數達 925 輛,總交車數也接近 1,000 臺;也因為宏佳騰的躍升,Vespa 掉回第 9 名的位置。

2 月份以 1 輛之差打敗 Kawasaki,重新奪回第 10 名的中華 e-moving,這個月有突破性 400 輛的交車,也拉開與 Kawasaki 的 216 臺之間距離。

| 2022 年 3 月廠牌別銷售排行 (國產+進口) | |||||

| 排名 | 品牌 | 銷售量 | 上月比 (%) | 去年比 (%) | 市佔率 (%) |

| 1 | 光陽 Kymco | 21,412 | 150.5 | 92.0 | 30.1 |

| 2 | 三陽 SYM | 20,443 | 151.4 | 114.0 | 28.8 |

| 3 | 山葉 Yamaha | 13,974 | 150.4 | 82.1 | 19.7 |

| 4 | 睿能 Gogoro | 7,176 | 215.4 | 120.7 | 10.1 |

| 5 | 摩特動力 PGO | 2,089 | 192.2 | 117.6 | 2.9 |

| 6 | 本田 Honda | 1,773 | 235.5 | 2.5 | |

| 7 | 台鈴 Suzuki/eReady | 1,373 | 136.9 | 1.9 | |

| 8 | 宏佳騰 Aeonmotor | 993 | 229.3 | 1.4 | |

| 9 | Vespa | 812 | 163.1 | 1.1 | |

| 10 | 中華 e-moving | 400 | 339.0 | 0.6 | |

| 總市場 | 71,086 | 159.4 | 100.5 | 100 | |

| 品牌 | 銷售量 | 品牌 | 銷售量 | |

| Kawasaki | 216 | Ducati | 26 | |

| Hartford | 74 | Indian | 16 | |

| Aprilia | 51 | 捷穎 | 15 | |

| Triumph | 51 | Benelli | 15 | |

| Harley-Davidson | 32 | 泓創 | 6 | |

| BMW | 30 | Jawa | 5 | |

| KTM | 30 | Peugeot | 3 | |

| Husqvarna | 29 | Royal Enfield | 1 | |

| Brixton | 27 | Moto Morini | 1 |

討論區

成為第一個發表的人