U-CAR 汽車網站自 2002 年開始報導臺灣汽車銷售報告,至今已累積 20 年,每月初持續提供讀者新車銷售數據與產業動態,成為指標性新車市場銷售報導。現在,為提供讀者更豐富的新車銷售資訊,U-CAR 編輯部決定在機車頻道推出臺灣機車市場銷售報告,將關注領域由原本四輪汽車,更延伸到二輪機車。

來到 2022 年最後一個月份,在經歷前兩個月較淡的購車期後,12 月的掛牌數較 11 月有著 9.2%微幅增加,總銷量也再度突破 7 萬輛,多數車廠較 11 月份領牌數有升高的趨勢,但若對比 2021 年同期則有近 30%的下滑,主要原因也是政府在 2021 年 10 月發放了振興 5 倍券,搭配許多車廠推動促銷方案刺激買氣,進而提升整體市場銷售,也使本應從 10 月開始的淡季,反而呈現逆勢成長的趨勢,並一路延續至年底。

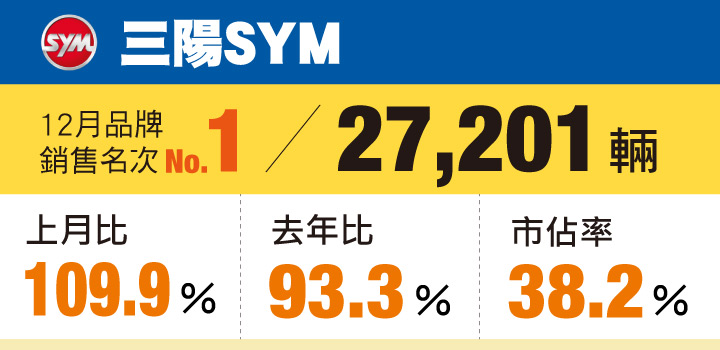

12 月銷售冠軍依然由 SYM 三陽機車奪下,並榮登 2022 年總銷量王位,成為國內機車新科銷售霸主;另外在電動機車的部分,12 月共掛牌 9,106 輛,較 11 月份也有所成長,佔總市場銷售約 12.8%,而除了電動機車龍頭 Gogoro 領牌數有所提升外,Kymco Ionex 電車亦有所進步,12 月銷售數字達到新高的 1,667 輛,也顯現 Kymco 積極朝向油車與電車雙行的策略步伐。

| 2022 年 12 月廠牌別銷售排行 (國產+進口) | |||||

| 排名 | 品牌 | 銷售量 | 上月比 (%) | 去年比 (%) | 市佔率 (%) |

| 1 | 三陽 SYM | 27,201 | 109.9 | 93.3 | 38.2 |

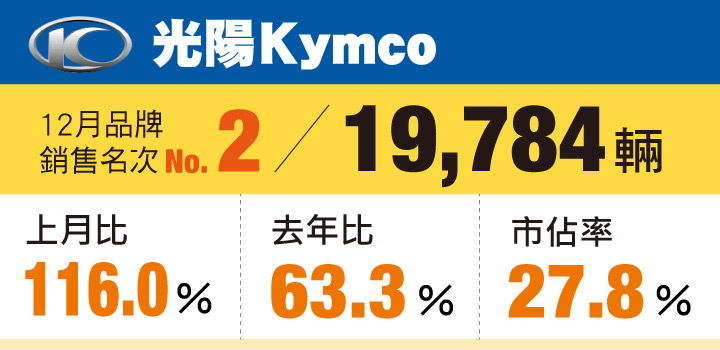

| 2 | 光陽 Kymco | 19,784 | 116.0 | 63.3 | 27.8 |

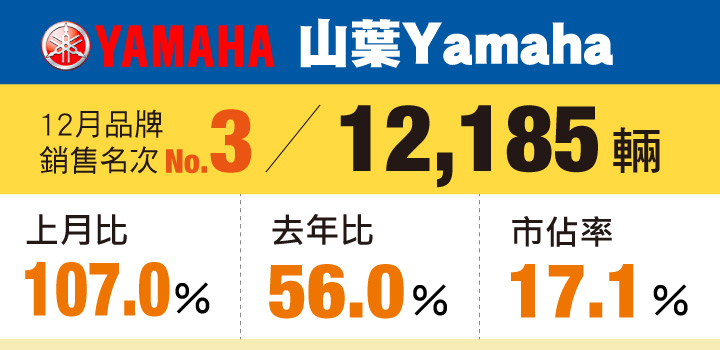

| 3 | 山葉 Yamaha | 12,185 | 107.0 | 56.0 | 17.1 |

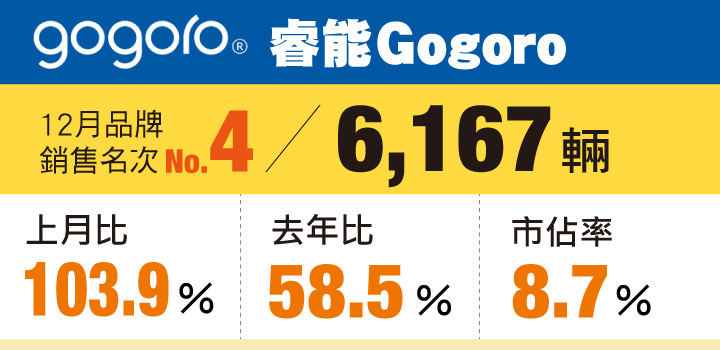

| 4 | 睿能 Gogoro | 6,167 | 103.9 | 58.5 | 8.7 |

| 5 | 摩特動力 PGO | 1,313 | 102.3 | 67.7 | 1.8 |

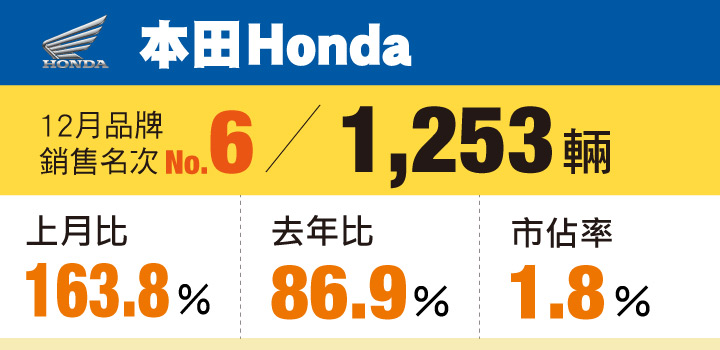

| 6 | 本田 Honda | 1,253 | 163.8 | 86.9 | 1.8 |

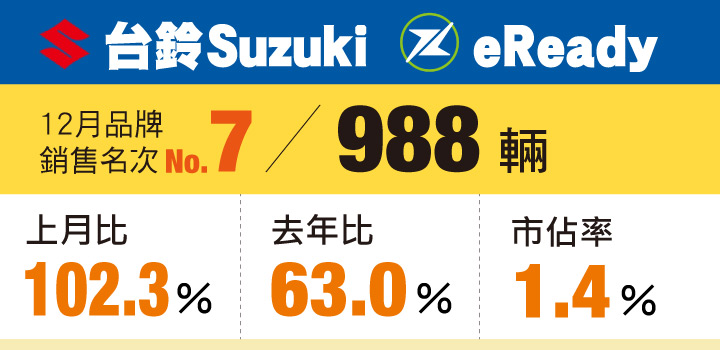

| 7 | 台鈴 Suzuki/eReady | 988 | 102.3 | 63.0 | 1.4 |

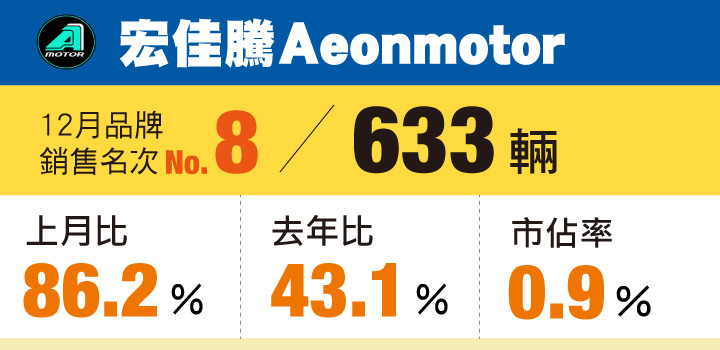

| 8 | 宏佳騰 Aeonmotor | 633 | 86.2 | 43.1 | 0.9 |

| 9 | Vespa | 569 | 88.4 | 70.9 | 0.8 |

| 10 | 中華 e-moving | 291 | 39.9 | 69.5 | 0.4 |

| Kawasaki | 291 | 97.0 | 97.3 | 0.4 | |

| 總市場 | 71,220 | 109.2 | 70.4 | 100 | |

過去總由 Kymco 霸占龍頭市場的情形在 2022 年完全變了調,自 5 月 SYM 反超後就一路維持到年底,而 SYM 12 月銷量達 27,201 輛,較 11 月份有近 10%成長,市佔率達到 38.2%,至於 SYM 三陽機車的熱銷車款迪爵車系 12 月份繳出 7,567 輛掛牌,其中全新迪爵就佔了 5,995 輛,而 SYM 於 1 月份推出優惠活動,入主迪爵即享購車金 10,000 元及 24 期 0 利率。

SYM 另一銷售主力 Jet 車系表現也不俗,12 月掛牌 3,734 輛,而在 8 月發表便引起熱烈討論的 MMBCU 銷量則不斷創新高,12 月份領牌來到 3,548 輛,為目前國內此級距車款的新霸主,即便是自家的 DRGBT、又或是 KRV 和 Force 2.0 都有不少的差距,而此情形在 2023 年會不會有所改變,Yamaha 新車 Augur 的登場能否帶來新一波衝擊,相信是接下來所關注的焦點。

2022 年長時間落居第 2 名的 Kymco 光陽機車 12 月份繳出 19,784 輛掛牌,較 11 月成長 16%,市佔率也來到 27.8%;而在 SYM 崛起成為新的龍頭後,Kymco 在各款車的聲望及整體銷量明顯黯淡不少,以往的風光似乎不復存在,而在這瞬息萬變的市場,Kymco 也開始積極拓展電動機車的版圖,朝向 SYM 較為薄弱的部分來進攻,其成效也看似逐漸發酵,未來是否能重拾過往的光輝,重回國內機車市場霸主的位置。

車款表現部分,過去兩個月掛牌皆 2,000 多輛的 GP125 車系 12 月份有明顯進展,單月份共領牌 4,082 輛,為 2022 整年度新高,其次的新豪邁車系 12 月掛牌 3,422 輛,9 月上市以來累積 11,229 輛的成績。在 150c.c.級距車款部分以 KRV 車系銷售最亮眼,共有 1,222 輛掛牌,而於 9 月登場的鏈條版車型就佔了 1,044 輛,上市後也明顯壓縮到原本皮帶傳動的 KRV 銷量,至於也受到許多年輕人喜愛的 Racing S 車系 12 月掛牌數為 322 輛。

第 3 名的 Yamaha 山葉機車 12 月銷售成績為 12,185 輛,較 11 月增長 7%;而對於 Yamaha 來說,第 3 名位置可說是坐的非常穩健,與後方的 Gogoro 保持著一定距離,短期內要反超機會並不大,但相反的 Yamaha 名次想要再往前也有難度,近 3 個月與 Kymco 大約差距 5,000~7,000 輛左右。

Yamaha 銷售主力 Jog 車系,12 月掛牌數為 2022 年度第 2 高的 2,770 輛,至於新勁戰車系 12 月銷售再度突破 2,000 輛;而近期 Yamaha 最大的話題莫過於 12 月中旬發表的 Augur,嶄新的外貌搭配上科技配備,登場後便吸引許多消費者目光,12 月中已有 264 輛的領牌,而 2023 年 1 月將會是完整上市的月份,此前 Yamaha 山葉機車也表示預購數破千輛,顯現了 Augur 的魅力。

但同時對於 Force 2.0 來說也將面臨考驗,從 12 月的掛牌最低點 633 輛已有所預兆,即便兩款車的定位和風格不盡相同,但同級距車款相互競爭也是難以避免的,而對於消費者來說也會比較偏好新產品,也讓 Force 2.0 未來蒙上一層陰影。

第 4 名的 Gogoro 12 月領牌數為 6,167 輛,同樣較 11 月份有小幅成長,其銷售最大宗為 Viva Mix 車系,12 月銷量達 1,430 輛,其次為 Delight 系的 892 輛,再來則是 3 Delight 的 834 輛。而對於國內電動機車市場,即便 Gogoro 站穩龍頭的角色,但後頭的追兵也正積極布局,尤其是 Kymco Ionex 電車,不僅大舉發表多款新車後,換電站的布建也緊鑼密鼓進行中,顯見 Kymco 在這塊版圖的野心。

第 5 名的 PGO 12 月掛牌了 1,313 輛,而此前 PGO 已預告 Tigra250 將會有缺車的情形,12 月領牌數僅 79 輛,但全年度至今已累積不錯的 768 輛成績,如能緩解缺車問題,勢必能再提升整體銷量;此外,PGO 12 月初也發表電動車 Ur1 新車色,並以溫暖治癒為主軸,推出療癒抹茶和暖心奶茶色。

第 6 名為 Honda 的 1,253 輛,相比 11 月有著 63.8%的成長,主要原因也是 11 月份車輛到港數較少,12 月車輛逐漸到岸後也提升整體銷售數字,排名也重回熟悉的位置;Honda 銷售主要以黃紅牌檔車為主,該級距 12 月份共領牌 741 輛,佔該品牌約 59.1%,其表現最亮眼為 CB300R 車系的 258 輛。

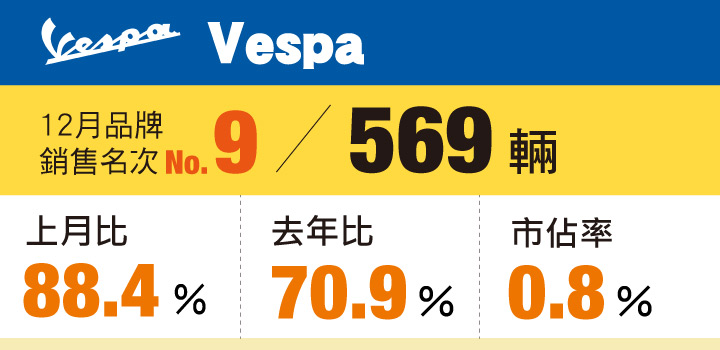

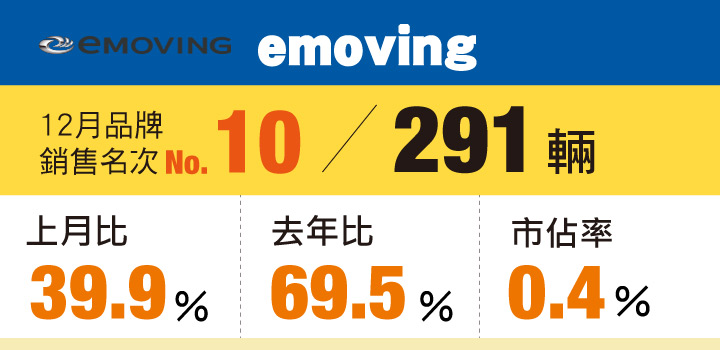

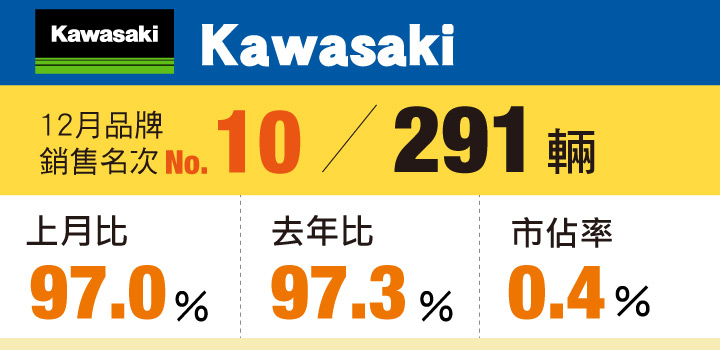

後半段的名次較 11 月有明顯變動,7~9 名依序為 Suzuki/eReady、宏佳騰 Aeonmotor、Vespa,第 10 名則有兩家車廠,分別是中華 e-moving 和 Kawasaki。Suzuki/eReady 的 988 輛掛牌較 11 月有些微成長,而宏佳騰和 Vespa 則都有超過 10%的衰退,至於 11 月繳出新高的中華 e-moving 則恢復此前較平穩領牌數,與後頭的 Kawasaki 同樣以 291 輛並列第 10 名。

| 品牌 | 銷售量 | 品牌 | 銷售量 | |

| Triumph | 104 | Ducati | 16 | |

| Husqvarna | 65 | 泓創 | 15 | |

| BMW | 52 | Benelli | 14 | |

| 捷穎 | 40 | 蓋亞 | 13 | |

| Hartford | 39 | Indian | 10 | |

| KTM | 34 | Moto Guzzi | 5 | |

| Harley-Davidson | 27 | Jawa | 3 | |

| Brixton | 27 | CAN-AM | 2 | |

| Cfmoto | 26 | MV Agusta | 2 | |

| Aprilia | 23 | Royal Enfield | 1 | |

| 亞蒂發 | 19 | 爬山王 | 1 |

討論區

成為第一個發表的人