邁入 2024 年第 1 個月份,按照過往機車市場的走勢,在年底封關之際車廠要全力衝刺全度銷量,其所推出的加碼優惠也不少,來刺激市場的銷售買氣,因而造就銷量達到頂峰的狀況;但在進入元月後銷售表現會呈現明顯跌幅,同時這衰退幅度更是不小,1 月總掛牌數 46,320 輛較前一月份衰退 51.8%,不過相比去年同期則有 4.1%的進步,這微幅成長的情形也顯現機車市場在擺脫疫情和原物料不足等因素下,其熱度是有逐漸加溫,也為接下來機車市場銷售脈絡開出不錯的彩頭,後續逐月的銷量表現應會持續增長。

若對比上個月的銷售表現並不太公平,主要也是時間、環境條件下並不相同,因此應著重在與去年同期來做對比,較能看出車廠整體的銷量情形;另外靠著 GP125 促銷優惠短暫重回單月冠軍的 Kymco 光陽,其在 1 月份表現並不理想,相反的龍頭三陽則有不錯表現,一來一往下雙方有著逾 9,500 輛的距離,同時在市佔率上也有約 20%明顯差距,這其中也反映到光陽的低車價策略效應,在逐步消化完 GP125 的訂單後,也讓光陽手中的戰力減弱不少。

另外由於「雙陽」低價國民車鬥爭的高峰過了後,125.c.c 級距速克達市佔比例也下滑至 57.3%,而電動機車比例也退步至 6%,但這之中進步最大的級距則落在 150c.c.速克達,從前一個月份的 9.7%市佔率翻倍成長到 20.3%,總掛牌數來到 9,399 輛,其最大原因也在於三陽 Jet SL+登場的助益,成為 150c.c.速克達級距新科冠軍,也是 1 月份第 2 暢銷的車型。

| 2024 年 1 月廠牌別銷售排行 (國產+進口) | |||||

| 排名 | 品牌 | 銷售量 | 上月比 (%) | 去年比 (%) | 市佔率 (%) |

| 1 | 三陽 SYM | 20,310 | 55.7 | 117.0 | 43.8 |

| 2 | 光陽 Kymco | 10,797 | 31.7 | 80.4 | 23.3 |

| 3 | 山葉 Yamaha | 8,417 | 60.9 | 92.6 | 18.2 |

| 4 | 睿能 Gogoro | 2,090 | 34.7 | 126.9 | 4.5 |

| 5 | 台鈴 Suzuki/eReady | 1,278 | 75.1 | 201.9 | 2.8 |

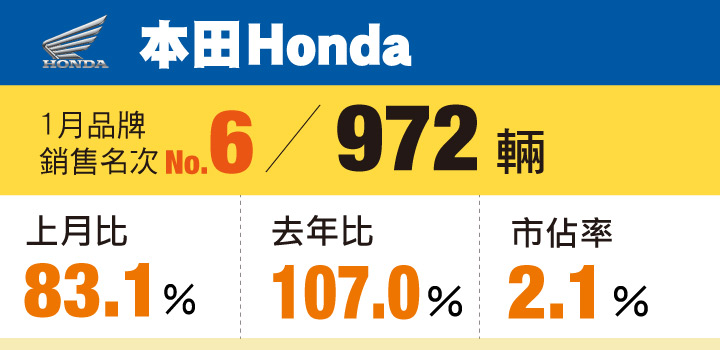

| 6 | 本田 Honda | 972 | 83.1 | 107.0 | 2.1 |

| 7 | 摩特動力 PGO | 858 | 84.2 | 103.9 | 1.9 |

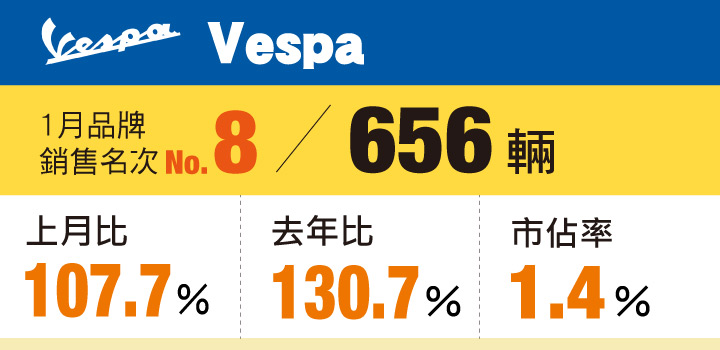

| 8 | Vespa | 656 | 107.7 | 130.7 | 1.4 |

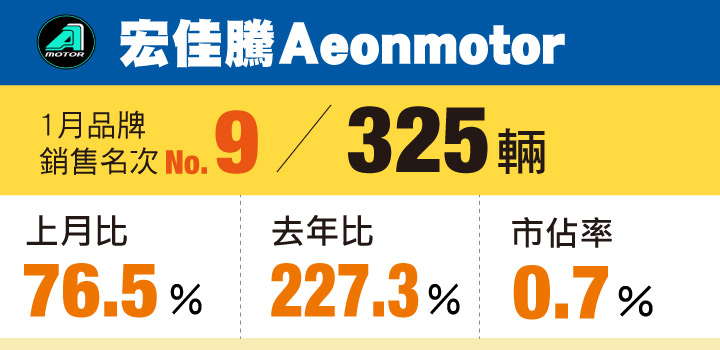

| 9 | 宏佳騰 Aeonmotor | 325 | 76.5 | 227.3 | 0.7 |

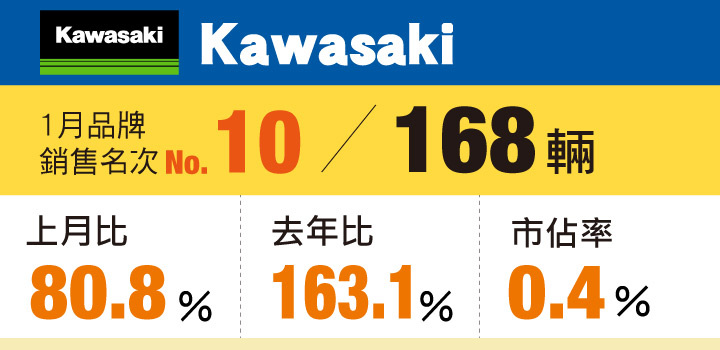

| 10 | Kawasaki | 168 | 80.8 | 163.1 | 0.4 |

| 總市場 | 46,320 | 48.2 | 104.1 | 100 | |

SYM 三陽機車

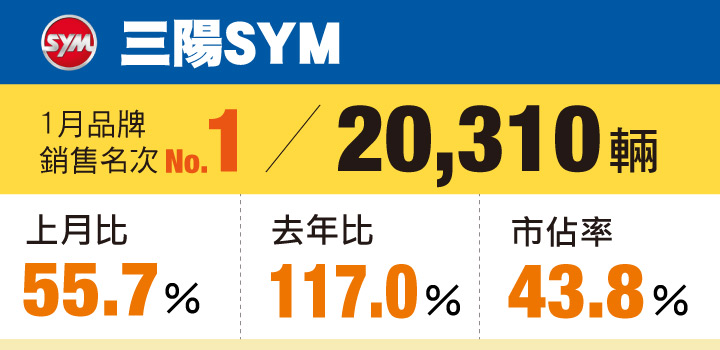

三陽 1 月份領牌數來到 20,310 輛,較去年同期有著 17%的成長,但令人更驚豔的是,三陽創下新高的 43.8%市佔率,超高市占比例也展現三陽不俗的產品魅力,更是遠遠甩開後方的車廠,站穩機車市場龍頭的位置;雖然在光陽祭出低價購車優惠後,三陽於 2023 年 11 月份敗給光陽,短暫讓出冠軍席次,不過再接續的兩個月三陽很快就重振旗鼓,並在 1 月繳出極佳的表現,與後頭的光陽差距更是有不小差距,2 月份這段距離是會再拉大或是縮短也值得來關注。

三陽 1 月份表現最出色的車款依舊是迪爵車系的 5,698 輛,也是當月份最暢銷的車款,而其中全新迪爵佔了 3,256 輛,不過 1 月份更大的關注焦點則在於 Jet SL+,在 1 月初發表後即開出 2,582 輛的紅盤,不僅成為 150c.c.速克達級距新霸主,力壓了自家的 MMBCU,而其銷量更是勝過 125c.c. Jet 車系的 1,845 輛,多數消費者選擇直上到升級版本車型,後續的銷量數字也有望持續升高。除了迪爵車系與 Jet SL+表現亮眼外,其餘車款銷售部分,Woo 領牌數達到 2,095 輛、MMBCU 有著 1,955 輛、Vivo 則是 1,627 輛、CLBCU 為 1,531 輛。

Kymco 光陽機車

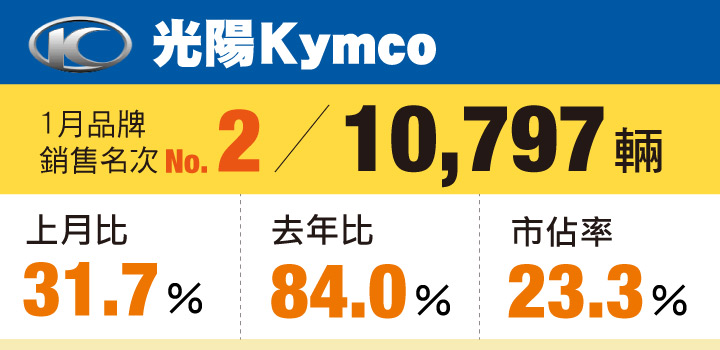

光陽在祭出了促銷優惠後的確帶來一波銷售高峰,不僅讓自身的銷量數字提升,同時更激起與三陽之間的鬥爭,使在 2023 下半年機車市場的新車買氣更為活絡。不過在邁入 2024 年首個月份後光陽表現明顯不如預期,不但沒有拉近與三陽之間的距離,反倒呈現出不小的差距,市佔率有著逾 20%,10,797 輛領牌相比去年同期也有 16%的退步,整體表現與去年高峰期確實有段落差,在呈現衰退的情況下也與後方 Yamaha 距離縮小到 2,380 輛,不過以目前的情況來說 Yamaha 要超越光陽機會應不太大。

光陽過去幾個月銷量能迅速拉起最大關鍵也就是 GP125,多次單月超過 1 萬輛的領牌,不過這情況在 1 月份產生了巨大改變,GP125 1 月僅領牌了 1,016 輛,銷量更是較另外兩款國民車 K1 和新豪邁還遜色,在 GP125 光芒不在那麼耀眼的情形下,也大大影響了光陽的整體銷售表現;而以現階段的態勢來看,在 GP125 逐漸消化完優惠期間的訂單後,品牌銷量主力應會落在 K1 身上,其產品的新鮮度和外型魅力上都更加吸引人。至於電動機車 Ionex 部分,繳出 390 輛掛牌、電動機車市占 14.1%的成績,表現上來說算是中規中矩。

Yamaha 山葉機車

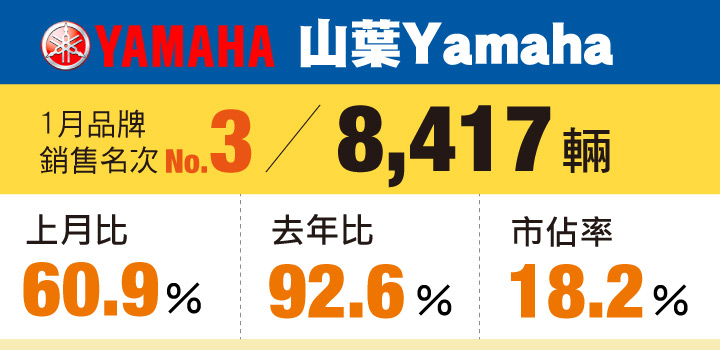

Yamaha 在 1 月份所繳出的 8,417 輛領牌成績雖然是較去年同期退步 7.4%,不過市占率卻上升至 18.2%,跟過去幾個月相比整體表現市有所回溫,雖然要追趕上前頭的光陽難度不小,不過若能端出些新產品勢必能加強銷售力道。

而甫於 1 月時台灣山葉也舉辦了久違的新車記者會,發表 Limi DELUXE,但嚴格來說 Limi DELUXE 並不算是全新車款,較偏向新年式升級的設定,而在上市後 DELUXE 車型繳出 123 輛的領牌,但 Limi 車系還是以一般版本車型的 535 輛居多;至於 Yamaha 銷量最佳車款依舊是 Jog 的 2,194 輛,緊接在後則是勁戰車系的 1,404 輛、勁豪 1,161 輛。

Gogoro

Gogoro 在此前遭遇到了電池瑕疵事件,部分車主遇到車輛斷電的狀況,雖然 Gogoro 很快就祭出補償方案,不過確實也讓 Gogoro 蒙上一層陰影;雖然有這一狀況的發生,但 Gogoro 在 1 月份表現相比去年同期是有著 26.9%的進步,領牌數來到 2,090 輛,整體銷售狀況算是不錯,最暢銷車款依舊是 Viva Mix 的 822 輛,其次則是 Delight 的 321 輛。

然而 Gogoro 在 1 月份最大的焦點莫過於新車 Pulse 車系發表,有別於過往品牌的設計風格,Pulse 有著極為搶眼的外觀設計,同時具備強悍的輸出動力,在當場之際也引發不小關注度,不過目前僅知道 Pulse 入門車型售價為 10.98 萬元,中高階車型的價格還未得知,同樣的各車型配備上差異原廠也還未公布,而 Pulse 車系預計會在第二季下旬開始交車,亦即可能須到 5 月後段、6 月時才會陸續交到消費者手中。

台鈴 Suzuki/eReady、Honda、PGO

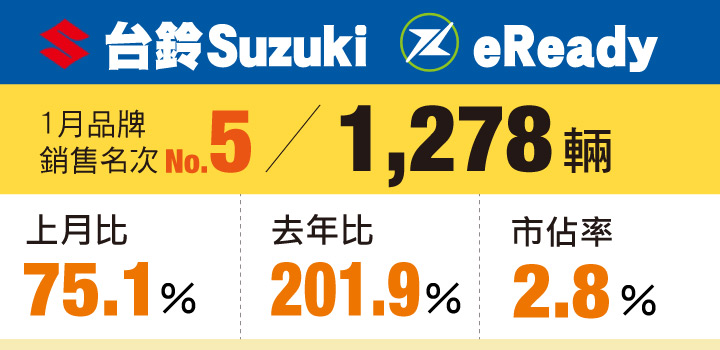

自從台鈴推出了 Sui 後,品牌銷量其就不斷往上爬升,Sui 幾乎也占了 Suzuki 絕大多數的銷售成績,從排名上來看,過去 Suzuki 大多位在中後段、第 7 名之後左右,但在 Sui 的加持下,現在 Suzuki 攀升到中段班的席次,進軍到國內前 5 大車廠排行之列;其 1 月份 1,278 輛的領牌數較去年同期有著驚人的 101.9%成長,而這之中 Sui 的領牌數便達到了 744 輛,佔比達到 58%,成為品牌目前最熱門暢銷的車款。除了 Sui 之外,品牌銷量第 2 佳的車型為 Saluto 125,接續在後的則為 GSX-R150。

國內以黃紅牌檔車為銷售主力的 Honda,在該級距依舊獨霸一方,410 輛領牌數佔全部銷量約 42%,不過品牌在 1 月份表現最亮眼的車款為 DAX125,至於整體銷售狀況則較去年同期成長 7%。台灣本田在 2023 年陸續帶來 3 款新產品,包括 CL STREET、CB750 Hornet 和 XL750 Transalp,而在在近期智慧財產局商標系統中,其揭露了台灣本田註冊了「Honda NX500」與「Honda E-Clutch」,雖然不代表確定會引進該產品和技術,但也間接透露接下來台灣本田在 2024 年的規劃。

PGO 在 2023 年表現較為沉寂一些,整體銷售情形並未很理想,現階段排名上也被 Suzuki 和 Honda 超越,不過若對比同期的銷售數字,其還是有著些微 3.9%的進步。而展望新的一年,PGO 目標莫過於要先超前 Honda、追上 Suzuki 的腳步,品牌目前主力的銷售車款為 J-bubu 115,輔於此前 PGO 也推出了主打文青車色的新年式車型;至於主打水冷強悍性能的 TIG 在 1 月份則繳出 142 輛領牌數。

Vespa、宏佳騰 Aeonmotor、Kawasaki

Vespa 是唯一相比前一個月份與去年同期皆有進步的品牌,這也代表 Vespa 的銷量相對起來是較為穩定,波動幅度並未那麼大,並持續有增長的現象,而 Vespa 主力銷售的車款則是 Sprint 150 車系,291 輛的掛牌數佔總銷量約 44%。宏佳騰為 1 月份相較去年同期進步最大的車廠,其有著 127.3%的成長幅度,而現階段品牌銷售最出色的車型則是白牌和黃牌的 STR,1 月分別交出 128 輛及 77 輛的掛牌數,另外先前宏佳騰也已預告第一季將推出標準版的 STR 250,屆時也有望再推升品牌銷售表現。

至於第 10 名的 Kawasaki 由於車輛主要是由進口方式導入來生產,因此每個月銷量稍微會比較不穩定一點,而 1 月份 168 輛領牌數字則是較去年同期有 63.1%進步,同時中華 e-moving 表現較低迷的情形下,雙方間也有著超過百輛的差距。

| 品牌 | 銷售量 | 品牌 | 銷售量 | |

| Triumph | 66 | Lambretta | 9 | |

| 中華 e-moving | 63 | Indian | 8 | |

| Husqvarna | 42 | Jawa | 8 | |

| BMW | 41 | Benelli | 6 | |

| KTM | 41 | Italjet | 4 | |

| Harley-Davidson | 34 | 泓創 | 3 | |

| 捷穎 | 27 | Moto Guzzi | 2 | |

| Hartford | 24 | Dark Warrior | 2 | |

| Aprilia | 24 | Brixton | 1 | |

| Ducati | 22 | Gilera | 1 | |

| Cfmoto | 20 | Gasgas | 1 |

討論區

成為第一個發表的人